離婚して身軽になったからこそ、これからの10年間で2000万円を貯蓄したい!

【離婚と男性心理】離婚体験者が語る離婚後の男の気持ちの変化について

850万円の借金ですべてを失った私にも老後は来ます。

借金と離婚ですべてを失ったのでこれ以上惨めな生活はしたくない!

でも老後資金は2000万円必要と言われています。

2000万円の老後資金を作るのって本当に可能なんだろうか?

そんなことを考える余裕もなかったけど、かれこれ3年程度iDeCoや積み立てNISAなどで資産運用をした結果「10年で2000万円は可能!」と確信したので、離婚後の生活に不安を感じている方のためにもブログでまとめてみます。

離婚したからこそ可能になった貯蓄2000万円

なぜ10年間で2000万円の貯蓄が可能なのか?

それは離婚したせいで、家族を支えるために使っていたお金が、自分の手元に残るようになるためです。

もちろん離婚当初は財産分与や慰謝料などで出ていくお金もたくさんあります。

私もすべてを失いました。(といっても元々借金で失うものはほとんどなかったんですが)

もちろん養育費を出している方もいると思いますが、子供が成人になって養育費が不用になったときを考えたら、今から準備だけしておいても損はありません!

たとえば手取り30万円とします。

家賃など自分の生活費で20万円使うとしても毎月10万円のお金を手元に残せます。

この10万円を10年間コツコツと銀行に貯蓄すれば1200万円になります。

もちろん2000万円には800万円足りません。

でも上手に資産運用と絡めれば、2000万円は現実的になります。

NISAなどの資産運用で可能になる2000万円

私は今、積み立てNISAとiDeCoで資産運用をしています。

資産運用を始めて3年程度になるんですが、iDeCoは利回り26.6%で、積み立てNISAと投資信託は利回り16.5%となっています。

コロナなどで一時的に元本割れもありましたが、現時点ではかなり高い利回りで実績を残しています。

実際には住民税などの控除もあるのでもっと恩恵はあります。

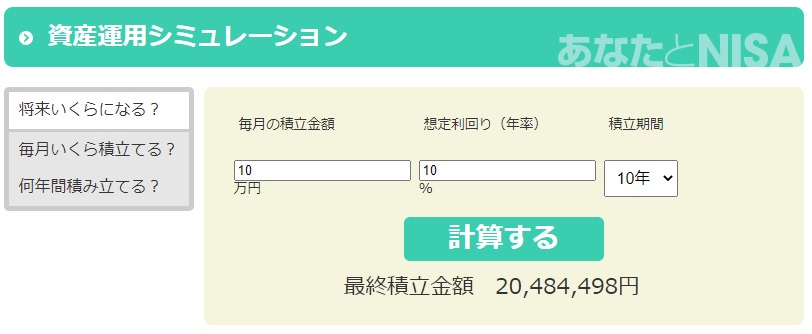

では仮に10%程度の利回りとして10年間運用したらどうなるのでしょうか?

金融庁の資産運用シミュレーションをしてみました。

結果的には、元本1200万円となり運用収益848.4万円です!

元本と運用収益を合わせると最終積立金額は2048万円です!

もちろん毎月の運用額を減らして、運用期間を延ばす方法もあります。

金融庁のシミュレーションはこちらから利用できます!

老後の2000万円は行動が早ければ可能

投資信託などの資産運用をしていて感じることですが、最初の数カ月は投資信託などの資産運用にまったく効果を感じませんでした。

投資信託しても全然増えないし?これが正直な感想です。

最初の頃は元本割れも普通にあります。

ところが1年を経過した頃から違いを感じます。

気がつくとお金が増えていく感じです。

「貯金するよりぐんとお得!」今ではこれが正直な感想です。

投資信託やNISAは、自分が好きな時に解約ができるのも大きな強みです。

(iDeCoは解約ができません)

だからといって利益が出たからと言って、すぐに解約するよりも、毎月定期的に預けて運用するほうが良いと感じます。

資産運用のための投資信託は、基本的には放置が一番いいですが、利回りの効率が悪ければ投資信託で購入する商品を買えるのもいいかもしれません。

良い時もあれば悪い時もある・・・そう考えて自分が選んだファンドに任せるイメージですね。

株やFXのように一喜一憂もしないので、普段はストレスもまったく感じません。

離婚後の生活は自分の努力で変わる

離婚後の生活を正常に戻すには想像以上に時間がかかります。

男性の場合は特にそうと言えるようです。

こちらにも詳しく書いているのでぜひ参考にしてください。

【離婚と男性心理】離婚体験者が語る離婚後の男の気持ちの変化について

離婚という出来事で失うものが多すぎて当初は絶望感しかありません。

でも実際はフットワークも軽くなり家計も自分が管理できるというメリットも発生します。

ご自身の未来のためにも、老後のための資産運用も考え直す必要があると思っています。

老後資産2000万円!ぜひ前向きに考えてみませんか?