おそらく個人再生などをまだ思案中の方、いま借金があり「法的整理しようかな?」と悩んでる方は、「個人再生」の手続きに入ると一体どんな書類を書くのだろうか?

こういう部分に少しは恐怖心があると思います。

いや・・・かなりあるかも?

本来なら滅多にすることがないのがこの法的な整理です。

(一生に一度あるかないかですよね)

弁護士の先生とのお話、裁判所や官報や・・・もうハードルが高くてこういうのもあって、少し二の足を踏むといった感じも多少はあるのでは?と思っています。

それは当然です。

前回は個人再生の手続きで必要となる「家計簿の書き方」をブログにしたので、今回はもう一つの大事な書類の「陳述書」について記事にしてみました。

悩まれてる方はぜひ参考にしてみてください。

陳述書とは何?

個人再生を行う時に裁判所へ提出する陳述書はこんな感じです。

【陳述書】

これは陳述書の表紙です。

地域によって多少の違いはあるようです。

陳述書はネットで検索すると難しく書かれていますが、簡単に言うと「家族構成や借金の経緯、持ってる資産や状況」そんなことを書いて提出する書類です。

この陳述書に、裁判所や債権者に向けて、自分が借金をした経緯や返せない状況にいたるまでの色々な理由などを書きます。

また自分が持ってる有価証券や不動産などの資産などもここに書いていきます。

やはり難しそうですよね?

でもフォーマットがあるので簡単です。

元々フォーマットがあるので、それに答える形で書くので、実際はなんだか淡々としています。

一見ハードルが高そうで、実際は書いていくとすぐに終わります。

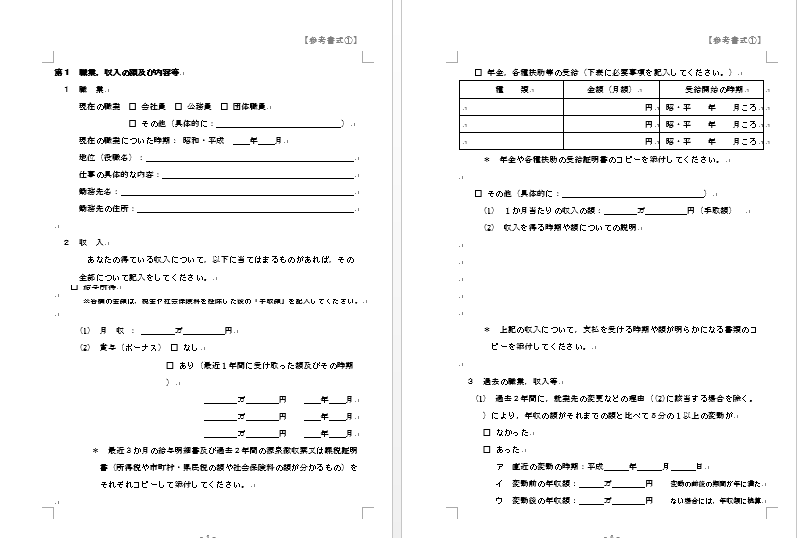

これがそのおおよその中身です。

【陳述書の内容例】

これは一部ですが、こういった感じで「陳述書」の書類をもらえるので、個人再生をする方はそれに必要事項を埋めていく感じです。

当然、該当しない部分もたくさんあるので、そういう部分は飛ばしてかまいません。

と言っても、やはり困る場合があります・・・ここはどう書けばいいのか?

でも大丈夫です。

自分が書いたものを裁判所へそのまま出すことはありません。

最終的には弁護士の先生がきちんと清書をしてくれます。

だからこそ・・・隠し事はせずに弁護士の先生には事前に正直に話すべきです。

陳述書と家計簿で大半の作業は終わり。

弁護士の先生に渡す資料の大半はこの陳述書と家計簿です。

家計簿に関してはこちらで記事にしています。

【個人再生の家計簿で嘘】個人再生での家計簿の書き方のコツとレシート添付や家計簿の嘘

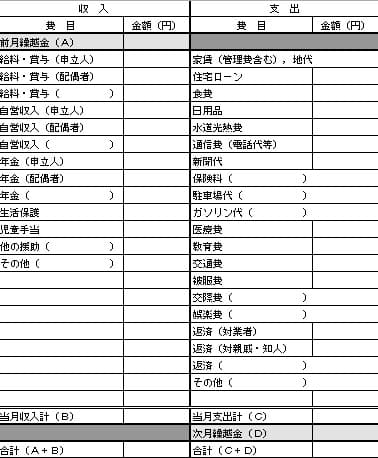

家計簿はこんな感じの書式に毎月書き込んでいきます。

1カ月で1枚です。

なので4か月分でしたら4枚になります。

【家計簿】

家計簿は陳述書より少し大変です。

といっても、家計簿をつけ始めるときは、最初の残高をしっかりと書けていれば、あとは通帳のままに書くのですぐに終わります。

コツとしてはなるべく現金で支払ったりすることです。

※念のためにレシートは取っておくといいかも。

ややこしいのは借金が自転車状態で、あっちで借りてこっちで返済して・・・ってなってることです。

なので個人再生提出末期の家計簿は、借りたり返済したりで、収入と支出が大変なことになっています。

とりあえずこの陳述書と家計簿のこの二つを見れば、思ったよりハードルが低いと感じませんか?

本当に大変なのは添付資料集め

家計簿や陳述書は思ったほど大変じゃありません。

ネットで検索すると必要な地域もあるようですが、僕の場合は家計簿に関しては「特にレシートも不要」でした。

やはり大変だったのは「添付資料集め」です。

これは保険証書や保険の還付金計算書、車の車検証や新車の場合は「査定書」、賃貸住宅の場合は契約書、すべての銀行の過去の履歴(これが大変でした)、何かの証書やゴルフ会員権などのお金になる資産など・・・

いま考えても嫌になります。

そして一番の山場というか、心が痛くなる資料は、会社から貰う必要のある「退職金計算書」これです。

退職金計算書とは「退職しろ!」って意味じゃなく、もし今退職した場合にはいくら退職金としてお金がもらえるのか?

これも当然、現時点での資産になるので必要な書類です。

といっても、裁判所は退職金の評価額(具体的な金額)さえわかれば良いので、退職金規定従った正しい計算書があればいいので、手作りの計算書でも大丈夫です。

もし会社でもらえない理由がある場合は、退職金に関する会社の規定さえあれば自分で作成しても大丈夫です。

※退職金がない場合は「退職金がない証明」となります。

簡単に言えば、裁判所は個人再生をしようとしている債務者の正確な資産が知りたいだけなんです。

こんな感じで債務者(個人再生をする人)の持ってる資産を「清算価値」 といって、これを出すことで、借金と清算価値のどちらが多いか?などの判断に使うわけです。

逆に言えば「資産(清算価値)が2000万円あるのに、借金600万円を個人再生で圧縮!」は難しくなります。

この場合は清算価値の2000万円をベースに個人再生の計画になるようです。

難しくなりましたが・・・陳述書や添付資料では、そういった部分を調べるわけです。

だから怖くはない・・・はず。

※追記※

大事なことですが、自分が知らぬ間に相続などで「不動産を所有していませんか?」後になってわかると大変です。

心臓に悪い裁判所からの追加資料の指示

と言っても怖いものは怖いし、不安なものは本当に不安です。

資料を提出して申し立てを行った後に「追加資料」の提出がある場合があります。

僕の場合も追加での資料提出の指示がありました。

弁護士の先生から「追加資料の提出」で電話があったときは心臓が止まりそうでした。

電話があり「キッスさん、弁護士の〇〇です。裁判所から追加で資料の提出指示がありました」

こんな感じで電話があるので心臓がドキドキでした。

何か不備でもあったのか?とか。

でも裁判所に言われたのは「2年前の所得証明」だけでした。

一安心です、「所得証明」なんで役所ですぐに取れるし簡単に済みました。

個人再生で大事なハードルが三つあります。

でもここまででの作業でそのうち二つは済んでいます。

実は三つのハードルを越えるだけ

個人再生は初めてされる方(ほとんど初めてだと思います)にとっては色々やることが多そうですし難しそうですが、実は三つのハードルをクリアすればゴールです。

難しいことは弁護士の先生が全部してくれます。

三つのハードルについて説明します。

一つ目が「個人再生の申し立て」までの書類集めです。

先ほど説明した、陳述書や家計簿もこの部分に入ります。

二つ目が「手続き開始」までの追加資料などの準備です。

僕の場合は「2年前の所得証明」が追加資料で必要となりました。

三つ目は「 再生計画の書面決議」です。

これは個人再生の最大で最後のクライマックスです。

・・・と、いってもその反対確率はとても低いものです。

不安な方はこちらの記事をどうぞ。

【個人再生の失敗や反対確率】不認可は0.24%!書面決議で反対が不安な方必見のデータをまとめました

淡々と書いてるので「おまえは不安じゃないのか?」と思われるかもしれませんが・・・不安ですよ、普通に。

もちろんできるだけスムーズに進んで欲しいと願っています。

心から願っています。

いつも応援ありがとうございます。

借金でお悩みの方はこちらの記事も併せてお読み。